金融経済教育推進機構から

発表された

「家庭の金融行動に関する

世論調査(2025年度版)」

によると

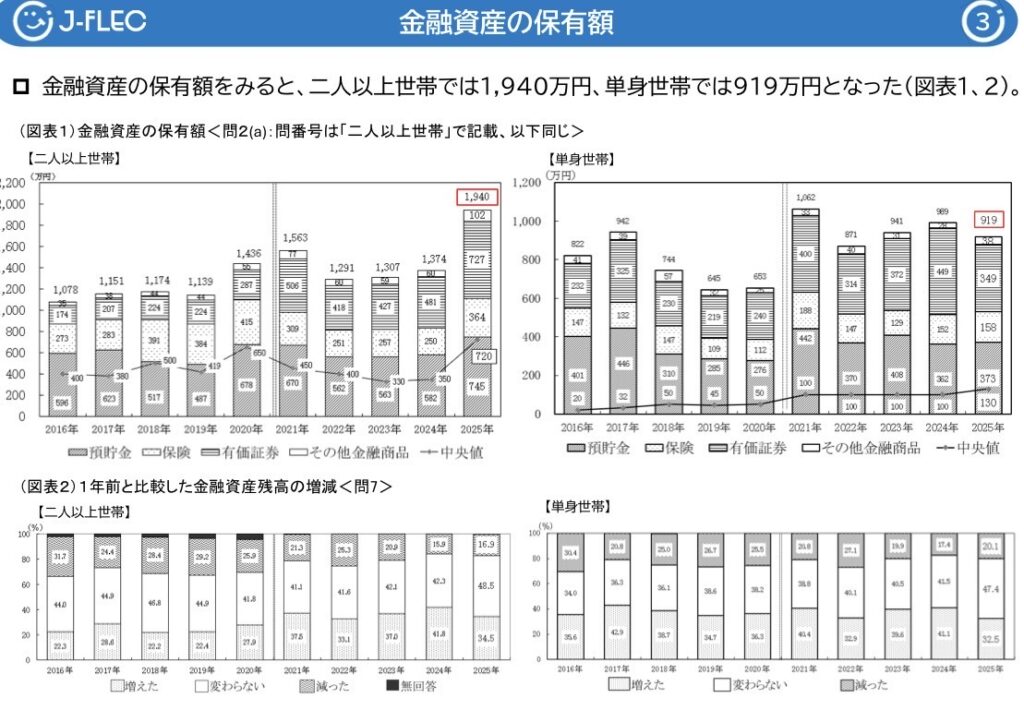

2人以上世帯の平均金融資産額が

わずか1年の間で

1374万円から1970万円と

約1.4倍にも急増、

中央値に関しては

350万円から720万円と

2倍以上にも急増したとのことです↓

(平均値は極端に大きい・小さいの

影響を大きく受けるため

中央値の方がリアルな数字です)

この原因としては

インフレに乗じて所得が上がった

と言いたいところですが、

全くそうではなく

「投資をしていたかどうか?」

これによって大きな差が生じた

ということのようです。

つまり

「NISAなどを活用した投資を

やれているかどうか?」

これがわずか1年の間で

これだけの差を生むということが

実証されたということなので、

インフレが常態化する今後は

投資をやり続けられるかどうかで

豊かさが大きく違ってくるのは

ほぼ間違いないと言っても

過言ではありません。

ゆえに

たとえマイホームを持つにしても

投資資金まで食い潰さないこと。

これだけはなにがなんでも

死守していただきたいと

考えている次第です。

おはようございます!

SIMPLE Inc.高根です。

というわけで

これからの家づくりは

投資資金を食い潰さない

資金計画が絶対条件なのは

明確であるわけですが、

これに加えて

もう1つやっていただきたいことが

不要な「保険」の見直しです。

具体的には

生命保険・学資保険・医療保険

この3つの保険ですね。

生命保険に関しては

住宅ローン金利の中には

団体信用生命保険と呼ばれる

掛け捨ての生命保険が含まれており

これによってリスクが

大幅に軽減されるからです。

(ローンの名義人に

もしものことがあった場合、

ローンが全額免除される保険です)

住宅ローンの商品によっては

もしものことどころか、

三代疾病特約まで金利アップなしで

含まれている場合があり、

そうなれば

「がん」と診断された時点で

全額免除になりますしね。

学資保険に関しても

金利は増えつつあるものの

保険会社に運用してもらうより

自分自身で運用する方が

だいぶとお金が増えるのは

疑いようのない事実なので

そもそもかける必要すらない

というのが個人的な意見です。

学資保険には

死亡保証も含まれており、

掛け捨てとなるその掛け金分

運用される積立資金が

減っているわけですからね。

(そんな死亡保証ばっか

いらんでしょって感じです)

医療保険に関しては

ご存知の通り医療費負担は

そもそも3割しかいらないし、

大怪我や大病をした場合でも

高額療養費制度によって

大幅に医療費負担が安くなり

現金として必要となるのは

10万円程度のものですしね。

そんなわけで

知らない間に保険には

相当な無駄なお金を

支払っているため

是非ともこの機会に

見直していただくことを

オススメしている次第です!

✔️無料のライフプランの落とし穴

このように

これからは保険よりも

投資に比重を置くことが

必要不可欠であるわけですが、

これを実行いただくにあたり

注意していただきたいことが

「無料ライフプランサービス」です。

ライフプランサービスを

無料で行っているのは

「生命保険会社」であることが

非常に多いからです。

つまり

無料ライフプランサービスの

ゴールが保険の加入である

可能性が高いというわけですね。

(もちろん、そうじゃない

誠実な方もいらっしゃると思います)

また

その無料ライフプランが

住宅会社のサービスの

一環だとしたら

ライフプランによって

不用意に予算が釣り上げられる

可能性も充分秘めている

とも考えられます。

以上のような理由から

お金のことが不安で

プロのファイナンシャルプランナーに

ライフプランをお願いしたいな〜

と思っているとしたら、

有料でライフプランを行っている

ファイナンシャルプランナーさんに

直接ご相談するのが最適解である

と個人的には考えています。

そこで払ったお金の

数倍どころか数十倍の

リターンがあるでしょうし、

住宅会社と紐づいてない方の場合

きっと真実の最適予算を

導き出してくれるでしょうしね。

以上、よろしければ

参考にしていただければと思います。

それでは、、、