ご覧になると

お分かりいただけるように

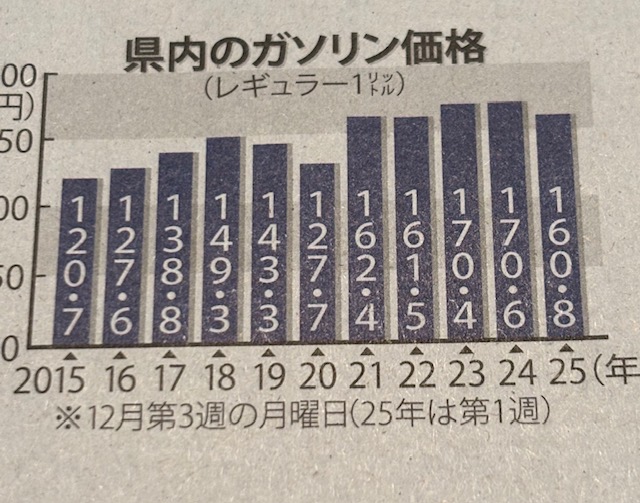

徳島県内のガソリン価格は

この10年間で33%上昇しています。

(ガソリン暫定税率が

廃止になったので

これでもまだ価格が

落ち着いた方ですが・・・)

また

野菜やお米をはじめとして

生活に必要なもの全てが

ガソリン代同様に

かなり値上がりしたため、

これに連動するように

手取りが増えていなければ

生活は厳しくなっていると

言わざるを得ません。

仮に2015年の年収が

400万円だったとしたら

400万円×1.33=532万円

ほどになっていないといけない

というわけですね。

さて、この10年間で

これぐらい収入が増えたという

実感はあるでしょうか?

おはようございます!

SIMPLE Inc.高根です。

こうやって

データで見てみると

改めて物価が上がったことを

実感するわけですが、

正味の話

10年前より33%も

収入が上がったという人は

ほぼ皆無に近い

のではないでしょうか。

そんなわけで

この厳しい状況を打破するために

誰もが「投資」に対して

前向きに考える

タイミングに来ている

というわけですね。

もはや

手取りアップが厳しい中

物価上昇同等に

あるいはそれ以上に

手持ち資産を増やすためには、

NISAを活用しながら

積立投資をやるしか

方法がないと言っても

過言ではありませんからね。

✔️鍵を握る住居費

前回の記事で

第三の選択肢として

住宅ローンにも「残クレ」が

出るというお話をしましたが、

最終的に処分出来る

資産であることが前提となると

おそらく人口が減っていて

需要が少なく

土地価格が低い地方は

この方法が使えない

可能性が高いんじゃないかと

個人的には考えています。

ゆえに

家を持ちながらも

しっかりと資産を

形成していくための

現実的な方法としては、

家にかける予算を

出来る限り絞ることで

NISAに充てる資金を

少しでも増やすこと

ではないでしょうか。

過去の記事でも

お伝えしましたが、

積立金額の目安としては

60歳になった時点で

積立総額が1000万円に

なっているのが好ましいと

個人的には考えています。

運用期間によるものの

積み立てた1000万円が

少なくとも2000万円、

積立期間が長ければ

3000万円以上になっていても

何ら不思議ではなく、

60歳時点で

これだけの資産があれば

この切り崩しと年金で

充分豊かに暮らしていくことが

出来るからです。

仮に現在の年齢が

25歳だとしたら

60歳−25歳=35年なので

35年×12ヶ月=420回

1000万円÷420回=約2.38万円/月、

30歳だとしたら

60歳−30歳=30年なので

30年×12ヶ月=360回

1000万円÷360回=約2.77万円/月、

35歳だとしたら

60歳−35歳=25年なので

25年×12ヶ月=300回

1000万円÷300回=約3.33万円/月、

40歳だとしたら

60歳−40歳=20年なので

20年×12ヶ月=240回

1000万円÷240回=約4.16万円/月、

という感じですね。

というわけなので、

これから家を建てる方は

手取りが上がっておらず

物価が上がっている中

積立資金の捻出は

難しいかもしれませんが、

この数字を積立の目安としながら

家づくりに割ける予算を

計算するように

していただければと思います。

それでは、、、